本文

市民税・府民税・森林環境税について

市民税・府民税・森林環境税の概要

一般に「住民税」と呼ばれる市民税・府民税は、前年の1月1日から12月31日までの1年間の収入から必要経費(給与や公的年金の場合は、所定の計算方法による額)を差し引いた所得金額を対象として課税します。

令和6年度からは市民税・府民税(地方税)の税額に森林環境税(国税)を併せた税額を合計年税額として課税します。

市民税・府民税・森林環境税の税額

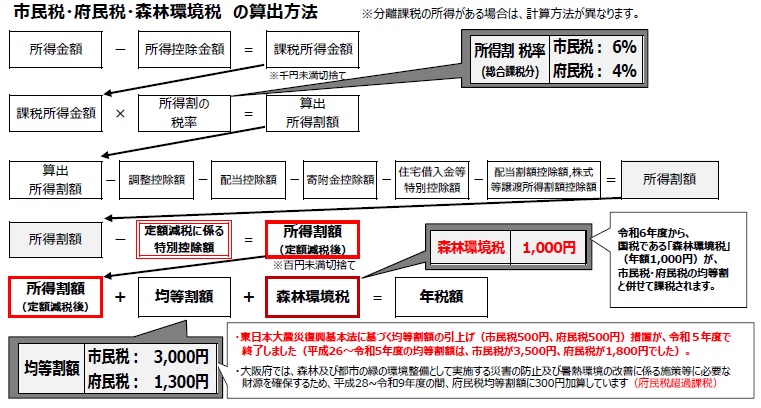

均等割額と所得割額の合計が市民税・府民税(地方税)の年税額となり、森林環境税額(国税)も併せて合計年税額として徴収します。

均等割

均等割額:4,300円 (市民税:3,000円 府民税:1,300円)

※平成26年度から令和5年度までの10年間、東日本大震災からの復興の財源とするための特別措置として1,000円(市民税:500円、府民税:500円)が加算されていましたが、令和5年度でこの特別措置が終了しました。

所得割

所得金額に応じて決まります。 <総合課税分 市民税6% 府民税4%>

市民税・府民税の所得割額は、原則、前年中の各種所得金額をすべて合算して計算し課税します。これを「総合課税」といいます。ただし、退職所得、土地・建物や株式等の譲渡所得額、先物取引にかかる雑所得等および山林所得に対する所得割については、特例により、他の所得と分離して計算し課税します。これを「分離課税」といいます。

※ 令和6年度市民税・府民税においては定額減税が実施されます。

対象者:令和5年中の合計所得金額が1,805万円以下の人(給与収入のみの場合は給与収入2,000万円以下の人)

内容:所得割の額から、下記により算出した「定額減税」の額を控除する(控除の上限は対象者の所得割額)

定額減税に係る特別控除額=(1万円)×(1+控除対象配偶者・扶養親族(国外居住者を除く)の人数)

定額減税の詳細につきましては、以下のリンク先をご参照ください。

令和6年度個人住民税(市民税・府民税)における定額減税について

森林環境税(国税)

森林環境税額:1,000円

森林環境税は、均等割の枠組みを用いて年額1,000円を市町村が賦課徴収することとされ、その税収は全額が森林環境譲与税として都道府県・市区町村へ譲与されるしくみとなっています。詳細は以下のリンクを参照してください

森林環境税について

市民税・府民税・森林環境税の算出方法

市民税・府民税・森林環境税の算出方法 [PDFファイル/59KB]

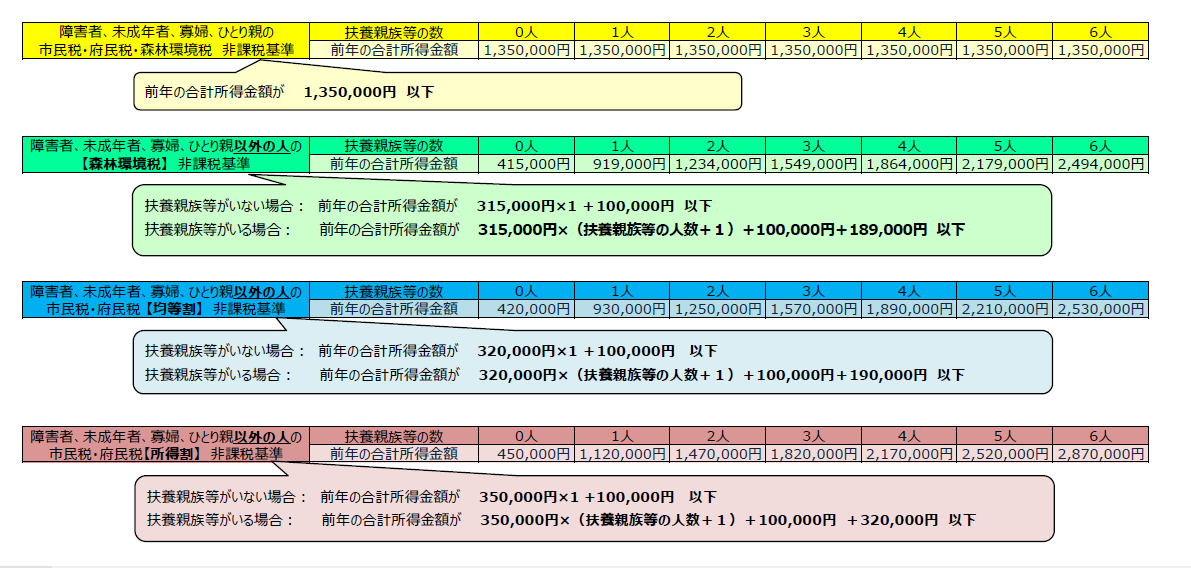

市民税・府民税・森林環境税が課税されない人(非課税基準)

均等割も所得割も森林環境税も課税されない人(=非課税の人)

●生活保護法の規定により生活扶助を受けている人

●障がい者、未成年者、寡婦またはひとり親で前年の合計所得金額が135万円以下の人(給与の収入金額のみでは204万4千円未満であった人)

●前年中の合計所得金額が、31.5万円×(控除対象配偶者+扶養親族数+1)+19万円+10万円以下である人

※(控除対象配偶者+扶養親族数)が0のときは、41.5万円以下である人

均等割が課税されない人(=非課税の人)

●前年中の合計所得金額が、32万円×(控除対象配偶者+扶養親族数+1)+19万円+10万円以下である人

※(控除対象配偶者+扶養親族数)が0のときは、42万円以下である人

※前年中の合計所得金額が、森林環境税は課税されるが均等割は課税されない金額(41.5万円を超えて42万円以下)の場合、市民税・府民税は非課税として扱われます。

所得割が課税されない人

●前年中の総所得金額等が、35万円×(控除対象配偶者+扶養親族数+1)+32万円+10万円以下である人

※(控除対象配偶者+扶養親族数)が0のときは、45万円以下である人

市民税・府民税・森林環境税の非課税基準 [PDFファイル/295KB]

令和6年度の市・府民税について [PDFファイル/1.02MB]

市民税・府民税・森林環境税の税額計算について

給与所得・公的年金等の源泉徴収票などをもとに、収入・所得や控除に関する項目を入力して、市・府民税の申告書の作成および税額の試算ができます。ふるさと寄附金税額控除の試算もできます。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)