本文

国民健康保険料の特別徴収

平成20年4月から国民健康保険における保険料の特別徴収(年金からの引き落とし)が始まりました。一定の条件に該当される方は、原則として、保険料が介護保険料と同様に特別徴収となります。

特別徴収と普通徴収

特別徴収

健康保険や介護保険料を年金から引き落としすることを「特別徴収」といいます。下記の条件に該当する方は、原則として、年6回の年金振込時(偶数月)に、約2ヶ月分ずつ保険料が引き落としされます。

普通徴収

納付書で金融機関窓口で納付する方法や、口座振替で納付する方法を「普通徴収」といいます。国民健康保険では6月から翌年3月までの10ヶ月払いとなります。

特別徴収の要件

国民健康保険料の場合

次の条件すべてに該当する場合、原則として国民健康保険料が年金からの特別徴収になります。

- 世帯主が国民健康保険に加入している

- 世帯内の国民健康保険加入者が全員65歳以上75歳未満

- 世帯主の介護保険料が特別徴収されている

- 世帯主の介護保険料と国民健康保険料を合計した額が、世帯主の年金額の2分の1以内

- 世帯主が年額で18万円以上の年金を受給している

注意

- 複数の年金を受給されている場合、その中で特別徴収の対象となる年金は一つであり、上記の条件に該当するかどうかは、特別徴収対象年金単独で判定します。

- 特別徴収の開始は、10月からになります。

- 年度内に転入された方や65歳になられた方は、上記の条件に該当しても、しばらくの間、普通徴収となります。

- 世帯主が75歳をむかえる年度は、上記の条件に該当しても、普通徴収となります。

- 年度途中に保険料額が変更となった場合、一時、普通徴収となることがあります。

仮徴収と本徴収

仮徴収

年度の前半には保険料がまだ確定していませんので、4月・6月・8月の年金振込時には、前年度の2月の特別徴収額と同じ金額を引き落としします。これを仮徴収といいます。

本徴収

前年中の所得等により年間の保険料を算定し、そこから仮徴収分を差し引いた額を、10月・12月・2月の年金振込時に引き落としします。これを本徴収といいます。

仮徴収額と本徴収額の金額差

上記のように、特別徴収は仮徴収と本徴収に分かれていることから、所得などの変動によって年度間で保険料が変動した場合、仮徴収額と本徴収額に金額差(ばらつき)が生じることになります。

特別徴収額の平準化

6月と8月の特別徴収額は修正(平準化)できます

仮徴収額と本徴収額に金額差が生じると、それ以降の特別徴収額は毎年、仮徴収期間と本徴収期間で増減を繰り返すことになります。

そこで、特別徴収額が年間を通じてできるだけ均等な金額となるように(平準化)、6月と8月の特別徴収額の修正を申し出ることができます。ただし、修正の申し出は、受付に締切があり、時期によっては8月のみの特別徴収額修正となったり、修正ができないことがありますのでご注意ください。

特別徴収額の修正の申し出にかかる受付の締切は、下記のとおりです。

- 6月と8月の特別徴収額の修正の申し出については、前年度の3月末で受付締切となります。

- 8月のみの特別徴収額の修正の申し出については、その年度の5月末で受付締切となります。

- 5月末を過ぎると、その年度の特別徴収額の修正の申し出は受付できません。

修正の申し出には、下記の2点をお持ちの上、国民健康保険担当課へお越しください。

- 前年中の所得が分かるもの(国民健康保険の場合は加入者全員分)

- ご印鑑

なお、修正の有無に関わらず、年間保険料額に変わりはありません。

仮徴収額の平準化をしなかった場合と平準化をした場合の比較

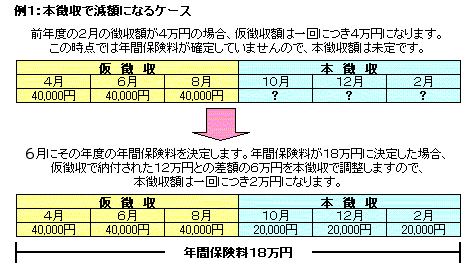

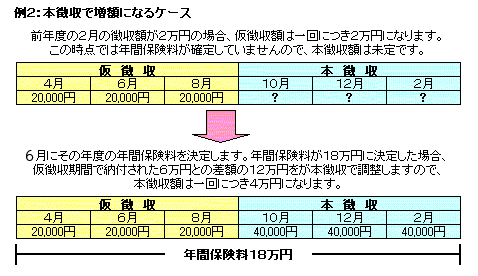

例えば、前年度の2月の特別徴収額が4万円で、その年度と翌年度の年間保険料が18万円に決定したとして、仮徴収額の平準化をしなかった場合と平準化をした場合を比較すると、次のようになります。

仮徴収額の平準化をしなかった場合

その年度の4月・6月・8月の仮徴収額は、一回につき4万円(前年度の2月と同額)、三回分で12万円となります(表1を参照)。

その年度の10月・12月・2月の本徴収では、年間保険料18万円と仮徴収額12万円との差額6万円を調整するため、本徴収額は一回につき2万円となります。

翌年度の4月・6月・8月の仮徴収額は、一回につき2万円、三回分で6万円となります(表2を参照)。

10月・12月・2月の本徴収では、年間保険料18万円と仮徴収額6万円との差額12万円を調整するため、本徴収額は一回につき4万円となります。

その後、年間保険料に変動が無くても、以降も毎年、仮徴収額と本徴収額で増減を繰り返すことになります。

仮徴収額の平準化をした場合

その年度の4月の仮徴収額は4万円(前年度の2月と同額)ですが、6月と8月(または8月のみ)の仮徴収額を修正(平準化)することにより、仮徴収の合計額を9万円(年間保険料の見込額の約半分)とします(表3、表5を参照)。

10月・12月・2月の本徴収では、決定した年間保険料18万円と仮徴収額9万円との差額9万円を調整するため、本徴収額は一回につき3万円となります。

翌年度の4月・6月・8月の仮徴収額は一回につき3万円、三回分で9万円となり、本徴収では年間保険料18万円と仮徴収額9万円との差額を調整するため、本徴収額も一回につき3万円となります(表4、表6を参照)。

その結果、特別徴収額は年間を通して一回につき3万円となり、その後も年間保険料に変動がなければ、以降は毎年、各回の特別徴収額が均等になります。

特別徴収から口座振替への変更について

国民健康保険料の特別徴収の要件に該当し、保険料が特別徴収となる場合でも、お届けにより納付方法を口座振替に変更できます。

お手続きの方法等については、下記のリンク先「保険料の納付方法の変更(特別徴収から口座振替へ)」をご覧ください。