本文

固定資産評価審査申出

固定資産評価審査申出制度のあらまし

1 固定資産評価審査申出とは

固定資産税の納税者は、固定資産課税台帳(補充課税台帳)に登録された価格(評価額)に不服がある場合、固定資産評価審査委員会に審査の申出(以下「審査申出」といいます。)ができます。

審査委員会は、市長が登録した価格に関する納税者の不服を審査するために設けられた中立的な機関であります。

審査委員会に審査申出をすることができる事項は、価格に関することに限られます。(価格以外の不服は、審査請求、異議申立てにより申し立てることになります。)

2 審査申出をすることができる方、審査申出の方法(提出書類、提出先)

審査申出をすることができる方は、固定資産税の納税者またはその代理人に限られています。

また、審査申出は、不服の内容など必要事項を記入した固定資産評価審査申出書等を提出することにより行います。

なお、審査申出に当たっては、提出前に課税庁から評価の根拠等について、あらかじめ十分な説明を受けていただくようお願いします。

3 審査申出をすることができる期間

固定資産課税台帳に価格(評価額)等の登録をした旨の公示があった日(通常4月1日)から納税通知書の交付を受けた日後3か月以内(*)です。これを過ぎると審査をすることができません。

*すでに登録された価格が後に修正された場合は、修正通知を受けた日から3か月以内です。この場合、審査申出をすることができる事項は、価格のうち修正された範囲に限られます。

4 審査の方法

審査は原則として書面で行います。

審査申出人からの審査申出書、反論書や、評価庁である市長からの弁明書をもとに、書面審査を行います。

なお、審査委員会が必要であると判断した場合は、実地調査や口頭審理(審査申出人及び評価庁が出席し、口頭による陳述を聴取することにより、双方の主張、争点、事実関係等を明らかにするもの。)を行います。

希望をすれば、口頭で意見を述べることができます。

審査申出人は、希望をすれば、審査委員会に対して口頭で意見を述べることができます(「口頭意見陳述」といいます。)。

なお、口頭意見陳述には評価庁は出席しませんので、評価の内容については、事前に税務課にお尋ねください。

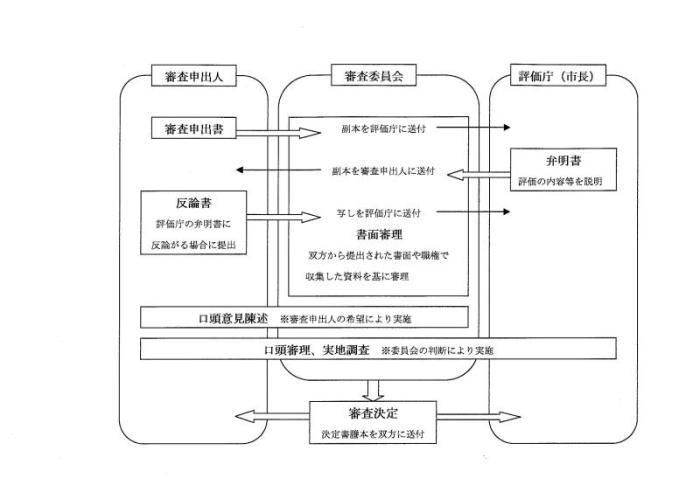

5 審査申出の流れ

(1)審査申出書の受付と形式の審査

審査申出書が提出されると、不服の内容を審査する前に、まず、必要な添付書類があるか、期限内に提出されたものであるかなど、適法な形式を備えているかどうかを審査します。

審査申出書に不備があった場合は、審査委員会から補正通知をお送りしますので、その内容に従って補正していただくことになります。

審査申出期間後に提出された審査申出書や、補正通知をお送りしても補正されなかったものは、不適法であるため却下されます。

(2)内容の審査

形式の審査を経た適法な審査申出について、概ね次の手順で行われます。

6 審査決定

審査決定には次の3種類があります。

- 容認:審査申出人の主張の全部または一部を認め、価格(評価額)を修正すること

- 棄却:審査申出人の主張は価格(評価額)を修正すべき正当な理由には当たらないとして、主張を退けること

- 却下:審査申出期間後に提出された申出や価格(評価額)以外に関する不服の申出など、不適法であることを理由に申出を退けること

審査委員会では、できりだけ早く審査決定を行うよう手続きを進めますが、審査手続きに慎重を期することも求められており、審査に時間がかかることがあります。

審査決定に不服がある場合は、審査決定の取消しを求めて、審査決定書の送付を受けた日から6箇月以内に訴訟を提起することができます。また、審査委員会が審査申出を受け付けてから30日以内に審査決定を行わない場合は、その申出を却下する決定があったものとみなして、訴訟を提起することができます。

7 その他

審査申出をした場合でも、固定資産税の納期限は延長されません。

納期限を過ぎますと滞納扱いとなりますので、固定資産税は納期限までにお納めください。(仮に、納付いただいた後に、審査決定に基づき価格が修正され、固定資産税額が減額された結果、過払い部分が生じた場合には、還付がなされることになります。)