本文

他の所得に当てはまらない所得・総合譲渡所得・一時所得

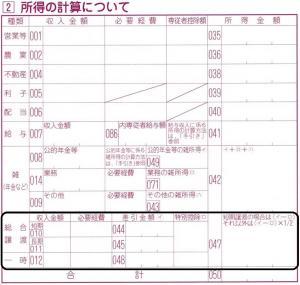

他の所得にあてはまらない所得(業務雑所得、その他雑所得)(原稿料や生命保険契約に基づく個人年金の所得など)

業務に係る雑所得についての収入金額-必要経費=業務に係る雑所得

業務に係る雑所得とは、副業に係る収入のうち営利を目的とした継続的なもの(原稿料など)が該当します。

業務に係る雑所得については、収入金額を014に、所得金額を071に記入してください。

その他雑所得についての収入金額-必要経費=その他雑所得

その他雑所得とは、公的年金等や業務以外のもの(生命保険契約に基づく個人年金など)が該当します。

その他雑所得については、収入金額を009に、所得金額を043に記入してください。

公的年金等雑所得、業務雑所得、その他雑所得の記入が済んだら、これら3種類の雑所得をすべて合算して042に記入してください。

総合譲渡所得(土地、建物、株式等以外の資産を譲渡したことによる所得)

短期譲渡所得(保有期間が5年以内の資産の譲渡)

総収入金額-資産の取得価格などの経費-特別控除額=譲渡所得の金額

※特別控除額は(総収入金額-必要経費)か50万円のいずれか少ない方です。

特別控除額は短期譲渡と長期譲渡あわせて最大50万円です。

申告書010に収入金額を、その左欄に必要経費を、044に「収入-必要経費」の額を記入してください。

長期譲渡所得(保有期間が5年を超える資産の譲渡)

(総収入金額-資産の取得価格などの経費-特別控除額)×1/2=譲渡所得の金額

※特別控除額は(総収入金額-必要経費)か50万円のいずれか少ない方です。

特別控除額は短期譲渡と長期譲渡あわせて最大50万円です。

申告書011に収入金額を、その左欄に必要経費を、045に「収入-必要経費」の額を記入してください。

一時所得 (生命保険の一時金、賞金や懸賞当せん金などの所得)

(総収入金額-必要経費-特別控除額)×1/2=一時所得の金額

※特別控除額は(総収入金額-必要経費)か50万円のいずれか少ない方です。

申告書012に収入金額を、その左欄に必要経費を、048に「収入-必要経費」の額を記入してください。

短期譲渡所得、長期譲渡所得、一時所得の記入が済んだら、これら3種類の所得をすべて合計して047に記入してください。