本文

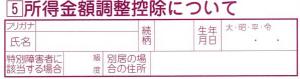

所得金額調整控除

印刷ページ表示

更新日:2023年2月3日更新

所得金額調整控除

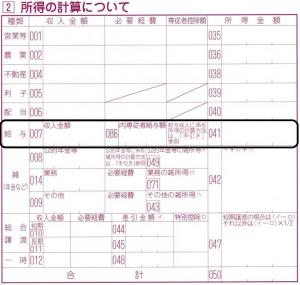

給与収入金額が850万円を超え、次の(1)~(3)に当てはまる方

(1)あなたが特別障害者である。

(2)23歳未満の扶養親族を有する。

(3)特別障害者である同一生計配偶者や扶養親族を有する。

給与収入額(上限1000万円)-850万円)×0.1=「所得金額調整控除額」

「5 所得金額調整控除について」に扶養親族の氏名等を記入し、求めた調整控除額を給与所得から差し引き、041に記入してください。

前年中に給与所得と公的年金等に係る雑所得の両方を有し、その合計額が10万円を超える方

{給与所得(上限10万円)+公的年金等雑所得(上限10万円)}-10万円=「所得金額調整控除」

給与所得から所得調整控除を差し引き、041に記入してください。