本文

特定生産緑地制度について

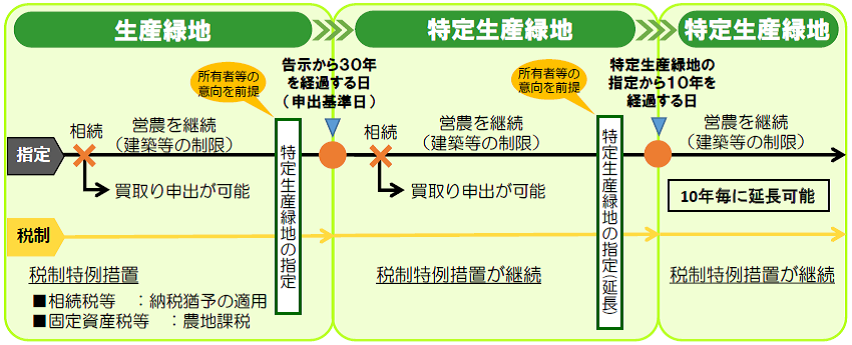

生産緑地地区の都市計画決定から30年経過後は、いつでも買取申出が可能となることから、従来、適用されていた税制措置が変更となります。引き続き、都市農地の保全を図るため、平成30年4月1日施行の改正生産緑地法により、所有者の意向を踏まえ、買取申出期間を10年延伸できる特定生産緑地制度が創設されました。

河内長野市では、平成4年に指定を受けられた生産緑地の所有者を対象に、特定生産緑地指定申請に関する様式を送付し、令和元年12月1日から令和4年7月31日の期間で指定申請の受付を実施しました。

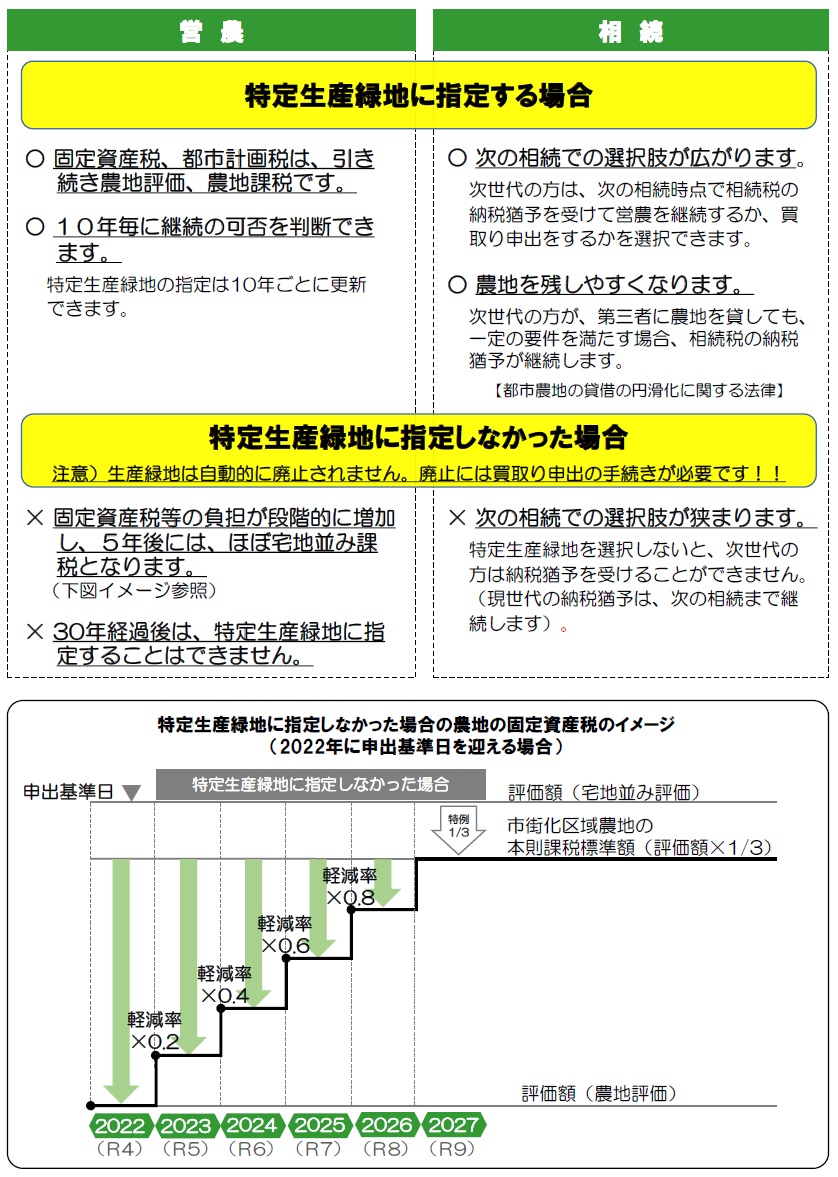

特定生産緑地を選択することで、農地の保有や相続における様々なメリットがあります。制度内容を十分にご理解の上、ご判断頂きますようお願いいたします。

※都市計画決定から30年経過前までに選択しないと、指定できなくなります。ご注意ください。

特定生産緑地について

・指定後30年を迎える生産緑地を、所有者等の意向にもとづき指定します。

・特定生産緑地の指定は生産緑地指定後30年を経過するまでに行う必要があります。

特定生産緑地の指定を受けるメリット

特定生産緑地制度説明会について

平成4年に指定を受けられた生産緑地の所有者を対象に、令和元年10月26日(土曜日)、10月28日(月曜日)、10月31日(木曜日)に特定生産緑地制度に関する説明会を開催しました。

特定生産緑地制度説明会において使用した資料及び主な質疑応答の内容は以下のとおりです。

特定生産緑地制度について(説明会資料) [PDFファイル/210KB]

特定生産緑地制度説明会での主な質疑応答 [PDFファイル/104KB]

関連ページ

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)