○河内長野市木造住宅耐震改修補助金交付要綱

平成20年4月30日

要綱第26号

(目的)

第1条 この要綱は、本市に存する木造住宅(国及び地方公共団体が所有する建築物を除く。以下同じ。)の耐震改修を行う所有者に対し、予算の範囲内において河内長野市木造住宅耐震改修補助金(以下「補助金」という。)を交付することにより、市域の木造住宅の耐震改修を促進し、もって地震による市内の人的・経済的な被害の軽減を図ることを目的とする。

(1) 木造住宅 建築基準法(昭和25年法律第201号。以下「法」という。)第2条第1号に規定する建築物のうち木造のもので、かつ一戸建ての住宅、長屋住宅及び共同住宅に該当するもの(当該木造住宅が店舗その他これに類するものの用途を兼ねる場合にあっては当該用途に該当する部分の床面積が延べ床面積の2分の1未満であるものに限る。)をいう。

(2) 耐震診断 建築物の耐震改修の促進に関する法律(平成7年法律第123号)第4条第2項第3号に規定する技術上の指針に基づき、耐震改修技術者が木造住宅の耐震性について判定するものであって、一般財団法人日本建築防災協会による木造住宅の耐震診断と補強方法に定める一般診断法又は精密診断法(時刻暦応答計算による方法を除く。以下同じ。)その他市長が適当と認める方法に基づき、木造住宅の耐震性について判定する診断をいう。

(3) 耐震改修技術者 次のいずれかに該当する技術者をいう。

ア 一般財団法人日本建築防災協会が原則として平成24年度以降に主催する木造住宅の耐震改修技術者講習会を受講し、耐震改修技術者講習会受講修了証の交付を受けた者

イ 公益社団法人大阪府建築士会が原則として平成24年度以降に主催する既存木造住宅の耐震診断・改修講習会を受講し、かつ、受講修了者名簿に登録された者

(4) 耐震診断結果 耐震診断の判定方法である一般診断法又は精密診断法による総合評価における上部構造評点(第2号に規定する市長が適当と認める方法にあっては、当該方法を用いて得た数値)をいう。

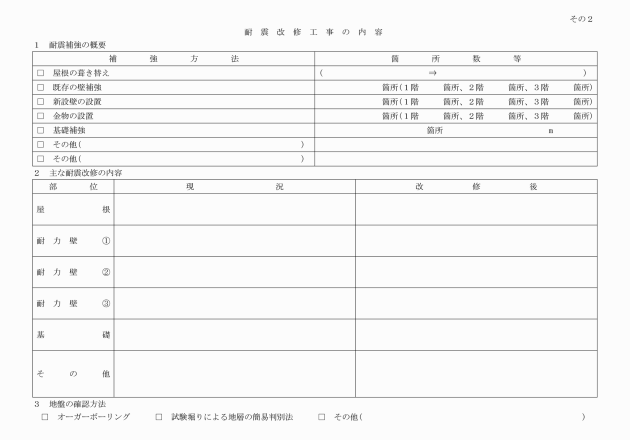

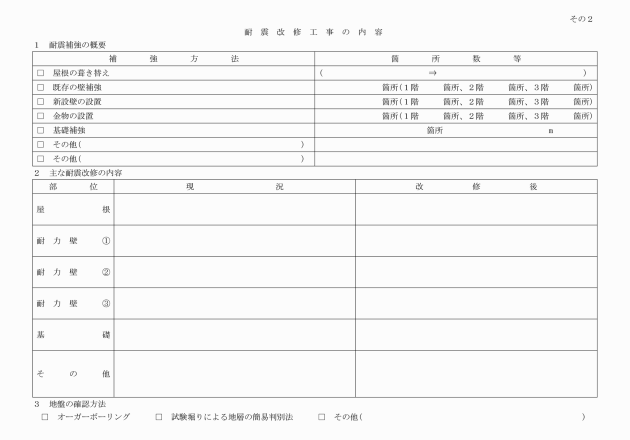

(5) 耐震改修設計 耐震診断結果の数値(第2号に規定する市長が適当と認める方法にあっては、当該方法を用いて得た数値。以下同じ。)が1.0未満の木造住宅について、次のいずれかに該当するもので耐震改修技術者が作成した設計をいう。

ア 耐震診断結果が1.0未満の木造住宅であって、耐震改修工事後の評点を1.0以上まで高めるもの

イ 耐震診断結果が0.7未満の木造住宅であって、耐震改修工事後の評点を0.7以上まで高めるもの

(6) シェルター設置工事 住宅内の一部に木材や鉄骨で強固な箱型の空間を作るもので、国土交通省又は一般社団法人日本建築防災協会及び日本総合試験所などの公的試験機関や他の都道府県で確認又は評価を受けたものを設置する工事をいう。

(7) 耐震改修工事 耐震改修設計に基づいて行う工事又はシェルター設置工事(第3号の耐震改修技術者により工事監理が行われたものに限る。)をいう。

(補助対象建築物)

第3条 補助の対象となる木造住宅(以下「補助対象建築物」という。)は、次の各号のいずれにも該当するものとする。ただし、この要綱に基づき既に補助金の交付を受けたものは、対象外とする。

(1) 原則として昭和56年5月31日以前に法第6条第1項に規定する確認を受けて建築された木造住宅

(2) 耐震診断結果の数値が1.0未満であるもの

(3) 現に居住若しくは使用しているもの又はこれから居住若しくは使用するもの

2 補助対象建築物の所有者と占有者又は土地所有者が異なる場合は、当該建築物の耐震改修工事を行うことについて、当該利害関係者との協議等が整っていなければならない。

(補助対象者)

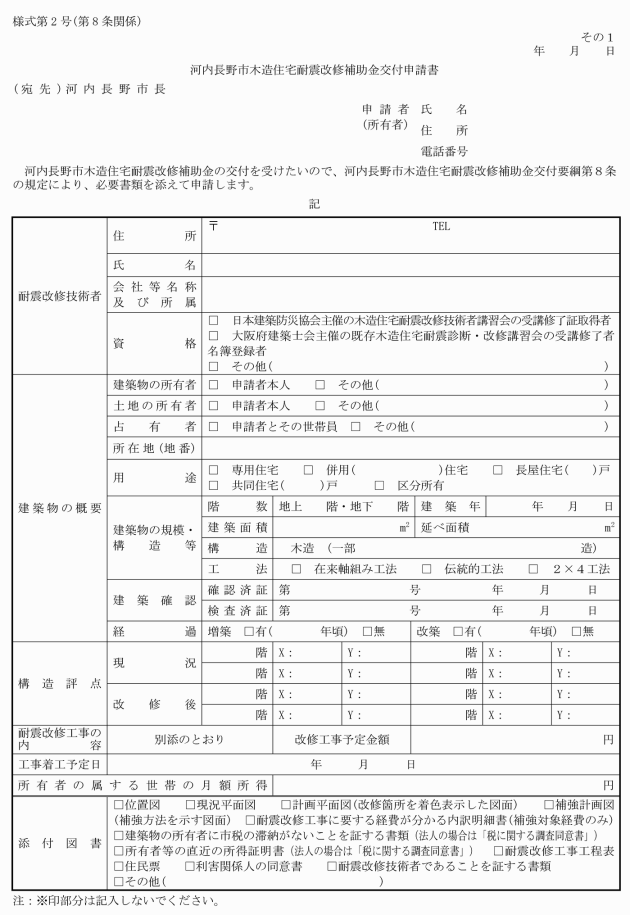

第4条 補助金の交付を受けることができる者(以下「補助対象者」という。)は、次に掲げるものとする。ただし、区分所有建築物にあっては、建物の区分所有等に関する法律(昭和37年法律第69号)第3条に規定する団体とする。

(1) 前条に規定する補助対象建築物を所有する個人のうち、補助金の交付申請時の直近の市民税課税総所得金額(地方税法(昭和25年法律第226号)第314条の3に規定する課税総所得金額をいう。)が5,070,000円未満の者であって、河内長野市より課税される市税(市民税、固定資産税及び都市計画税並びに軽自動車税をいう。以下同じ。)を滞納していないもの

(2) 前条に規定する補助対象建築物を所有する法人のうち、補助金の交付申請時の直近の市民税法人税割額(地方税法第292条第1項第3号に規定する法人税割をいう。)が0円の者であって、河内長野市より課税される市税を滞納していないもの

(補助対象経費)

第5条 補助の対象経費は、耐震改修工事に要する経費(必要となる撤去費及び再仕上げ等の費用を含む。)とする。

(補助金の額等)

第6条 補助金の額は、次に掲げる額とする。

ア 1戸当たり耐震改修工事に要する経費に10分の8を乗じて得た額(1,000円未満の端数があるときは、これを切り捨てた額。以下この条において同じ。)又は500,000円(長屋又は共同住宅にあっては、500,000円に戸数を乗じて得た額)のいずれか低い額。ただし、補助対象者の属する世帯の補助金の交付申請時の直近の月額所得(世帯員の合計所得金額から地方税法第314条の2に規定する障害者控除額、寡婦(寡夫)控除額、配偶者控除額、扶養控除額、ひとり親控除額及び所得税法(昭和40年法律第33号)第28条第1項に規定する給与所得又は同法第35条第3項に規定する公的年金等に係る雑所得を有する場合には、その給与所得等を有する者1人につき10万円を差し引いた金額を世帯で合算し、その金額を12で除した額をいう。)が214,000円以下の場合は、耐震改修工事に要する経費に10分の8を乗じて得た額又は750,000円(長屋又は共同住宅にあっては、750,000円に戸数を乗じて得た額)のいずれか低い額。この場合において、算出した額と河内長野市木造住宅耐震改修設計補助金交付要綱(平成26年河内長野市要綱第42号)に基づき交付される河内長野市木造住宅耐震改修設計補助金(以下「耐震改修設計補助金」という。)の合計額が、耐震改修工事に要する経費に10分の8を乗じて得た額を超えるときは、耐震改修工事に要する経費に10分の8を乗じて得た額から耐震改修設計補助金の額を減じて得た額とする。

イ 租税特別措置法(昭和32年法律第26号)の規定により、補助対象者が既存住宅の耐震改修をした場合に、当該補助対象者の所得税額から特別控除される額

(2) 第2条第5号イの計画に基づく工事の場合 1戸当たり耐震改修工事に要する経費に10分の8を乗じて得た額又は500,000円(長屋又は共同住宅にあっては、500,000円に戸数を乗じて得た額)のいずれか低い額。ただし、補助対象者の属する世帯の補助金の交付申請時の直近の月額所得(世帯員の合計所得金額から地方税法第314条の2に規定する障害者控除額、寡婦(寡夫)控除額、配偶者控除額、扶養控除額、ひとり親控除額及び所得税法第28条第1項に規定する給与所得又は同法第35条第3項に規定する公的年金等に係る雑所得を有する場合には、その給与所得等を有する者1人につき10万円を差し引いた金額を世帯で合算し、その金額を12で除した額をいう。)が214,000円以下の場合は、耐震改修工事に要する経費に10分の8を乗じて得た額又は750,000円(長屋又は共同住宅にあっては、750,000円に戸数を乗じて得た額)のいずれか低い額。この場合において、算出した額と耐震改修設計補助金の合計額が、耐震改修工事に要する経費に10分の8を乗じて得た額を超えるときは、耐震改修工事に要する経費に10分の8を乗じて得た額から耐震改修設計補助金の額を減じて得た額とする。

(3) シェルター設置工事の場合 シェルター設置工事に要する経費の2分の1の額とする。ただし、1戸当たり200,000円を限度額とし、補助金の額に1,000円未満の端数があるときは、これを切り捨てるものとする。

(事前協議)

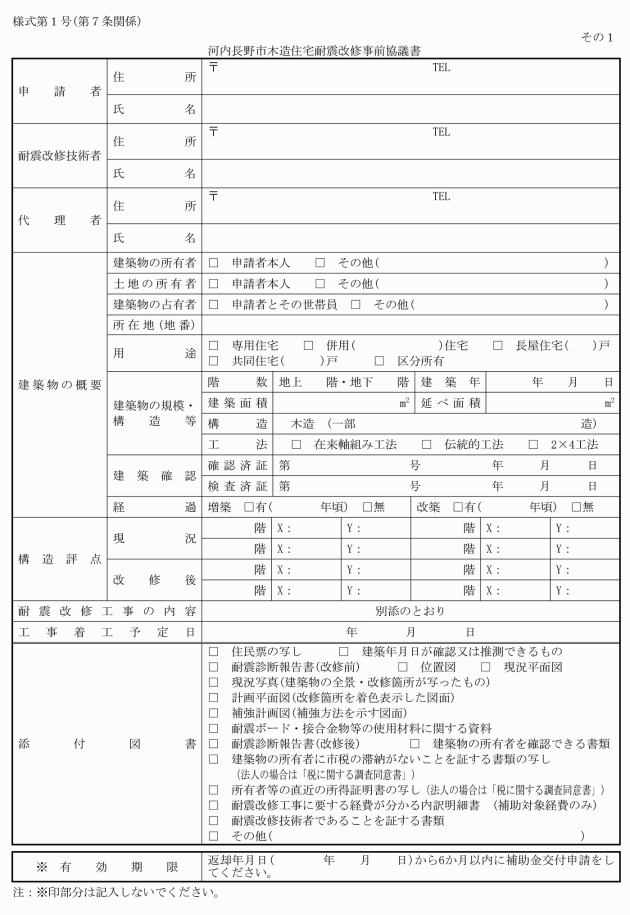

第7条 補助金の交付を受けようとする者(以下「申請者」という。)は、あらかじめ耐震改修設計を行い、河内長野市木造住宅耐震改修事前協議書(様式第1号)に市長が別に定める必要書類を添えて市長に提出し、協議しなければならない。

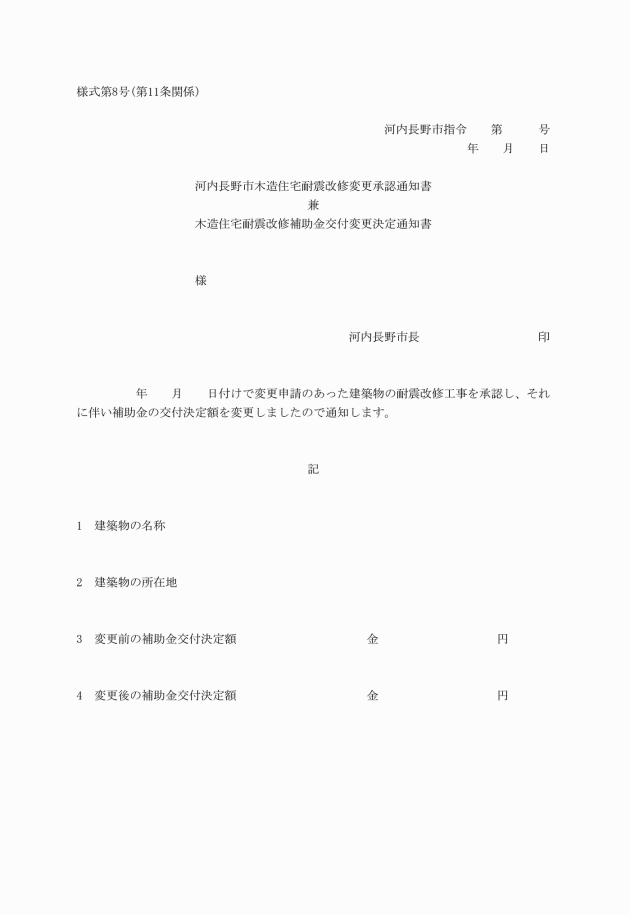

3 補助事業者は前項の規定により、補助金の交付変更決定の通知を受けたときは、速やかに耐震改修工事の工事業者と契約し、当該変更契約書を市長に提出しなければならない。

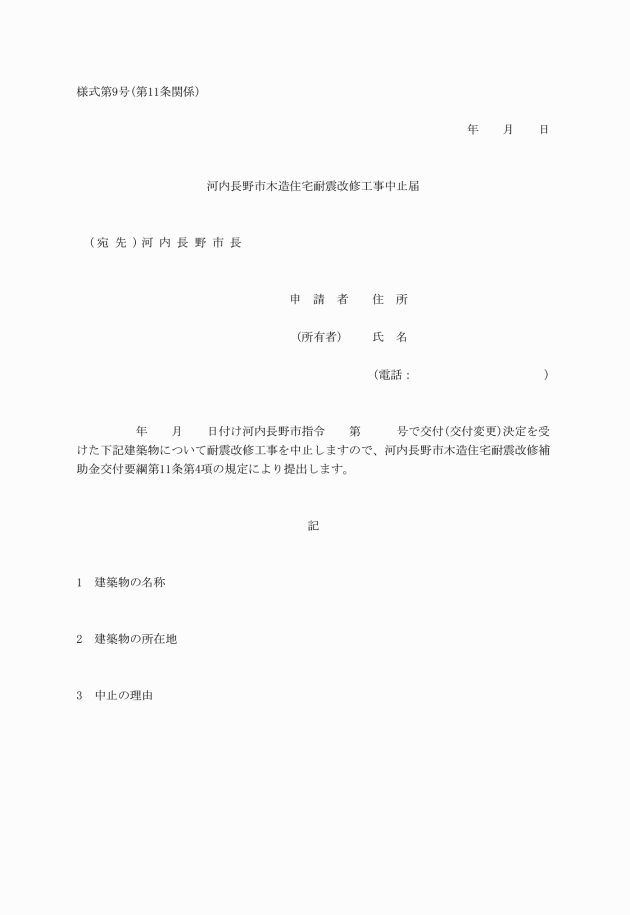

4 補助事業者は、耐震改修工事を中止しようとするときは、あらかじめ河内長野市木造住宅耐震改修工事中止届(様式第9号)を市長に提出しなければならない。

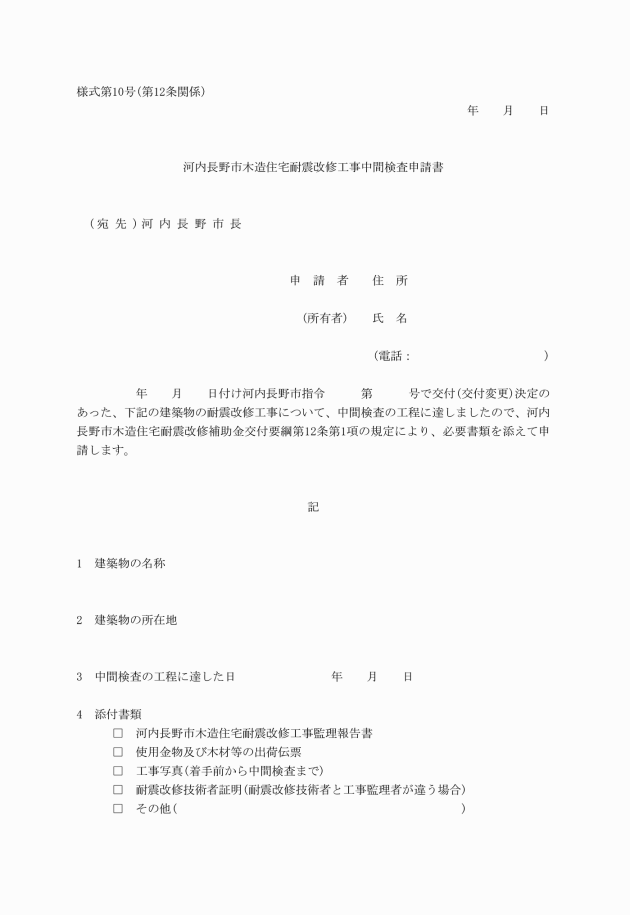

4 市長は、第2項の中間検査について、その全部又は一部を委任又は委託により行わせることができる。

2 前項の規定による工事完了報告は、耐震改修工事の完了した日から起算して30日を経過した日又は補助金の交付申請に係る会計年度の2月末日のいずれか早い日までに市長に報告しなければならない。

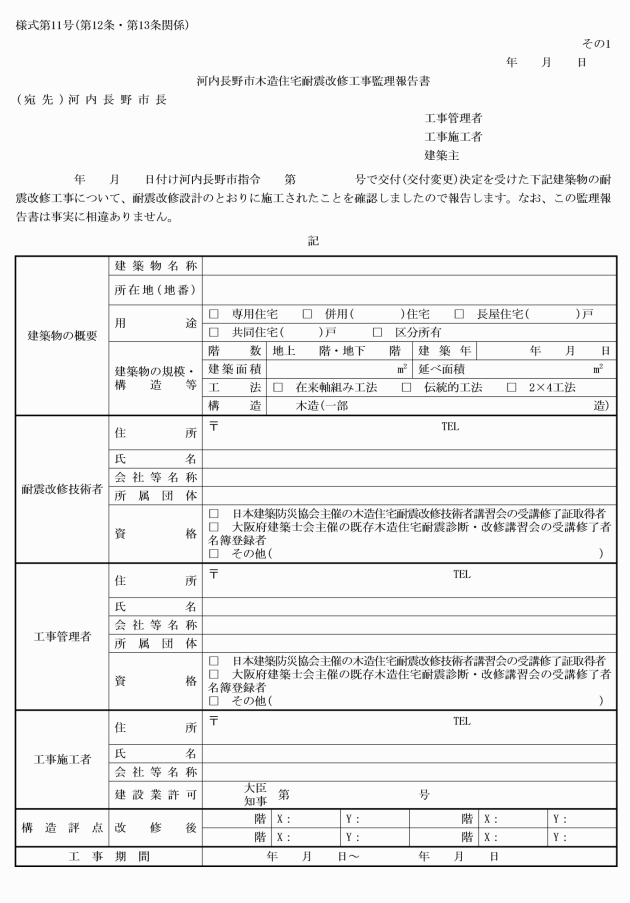

3 市長は、必要があると認めるときは、補助事業の適切な施工の確認のため、現地において完了検査を行うことができる。

2 補助事業者は、前項の規定により補助金の交付を請求するに当たり、補助事業者から依頼を受けて耐震改修工事を行った耐震改修技術者、当該耐震改修技術者が所属する建築士事務所等又は耐震改修工事を行った施工業者(以下「代理受領事業者」という。)に補助金の受領を委任することができる。

(決定の取消し)

第17条 市長は、補助事業者が次の各号のいずれかに該当すると認められるときは、補助金の交付決定の全部又は一部を取り消すことができる。

(1) 偽りその他不正な手段により、補助金の交付を受け、又は受けようとしたとき。

(2) 補助金を交付の目的以外に使用したとき。

(3) 補助金の交付決定の条件に違反したとき。

(4) この要綱の規定又はこれに基づく指示に違反したとき。

(5) 前各号に掲げるもののほか、補助金を交付することが不適当であると認められるとき。

(補助事業者に対する指導)

第19条 市長は、補助事業の適正かつ円滑な執行を図るため、必要があると認める場合、補助事業者に対し、報告を求め、必要な指導及び助言をすることができる。

(書類の保存)

第20条 補助事業者は、補助金に係る収支の状況を明らかにした帳簿及び書類を整備し、かつ、これらの帳簿及び書類を補助金の交付決定を行った年度の翌年度から起算して、5年間保管しなければならない。

(委任)

第21条 この要綱に定めるもののほか、補助金の交付に関し必要な事項は、市長が別に定める。

附則

この要綱は、平成20年5月1日から施行する。

附則(平成22年3月31日要綱第14号)

この要綱は、平成22年4月1日から施行する。

附則(平成24年3月29日要綱第19号)

この要綱は、平成24年4月1日から施行する。

附則(平成25年3月21日要綱第11号)

この要綱は、平成25年4月1日から施行する。

附則(平成26年7月23日要綱第44号)

この要綱は、公布の日から施行し、平成26年4月1日から適用する。

附則(平成27年3月31日要綱第28号)

この要綱は、平成27年4月1日から施行する。

附則(平成29年3月29日要綱第13号)

この要綱は、平成29年4月1日から施行する。

附則(平成30年3月31日要綱第29号)

この要綱は、平成30年4月1日から施行する。

附則(平成31年3月25日要綱第27号)

この要綱は、平成31年4月1日から施行する。

附則(令和3年5月26日要綱第34号)

この要綱は、公布の日から施行し、令和2年の所得に基づく交付申請に係る補助金から適用する。

附則(令和4年3月28日要綱第19号)

この要綱は、令和4年4月1日から施行する。

附則(令和7年3月19日要綱第25号)

この要綱は、令和7年4月1日から施行する。